Finanční scénáře pro pořízení tiny house s několika kamarády

Když přemýšlím nad tiny domem jako útočištěm na víkendy, dovolenou a v době, kdy jej nevyužívám jej zvažuju pronajímat a vydělat si na jeho zaplacení, dává smysl pořídit jej dohromady s pár kamarády. Zvlášť, když jsem třeba na startu, čerstvě po škole.

Představme si situaci, kdy se třeba 3 kamarádi rozhodnou, že by rádi měli dohromady víkendové útočiště, kam by mohli jezdit, někdy společně, někdy individuálně, a ve zbylém čase jej třeba pronajímat na glamping, aby se co nejdřív zaplatil. Ani jeden z nich aktuálně nevlastní pozemek, na který tiny house umístit a plánují si jej pronajmout. Jaké mají dnes možnosti financování?

Všechny tiny si prohlédnete ZDE

Pokud se společně nedomluví, že si úvěr bere pouze jeden z nich, který na něj dosáhne (a ideálně si spolu sepíšou jednoduchou smlouvu o splácení a závazcích, kdyby se situace jakkoliv změnila) nejjednodušším řešením bude kombinace několika neúčelových úvěrů BEZ zajištění.

Tiny dům nebude nabývat pouze jedna osoba nebo jedna ekonomická jednotka (manželé, reg. partneři atp.)

Poté, co si vyberete tiny, který vám vyhovuje, dohodnete se poměrově na částce, kterou si každý z vás půjčíte, např. 3x 500 000 Kč pro dům v ceně 1 500 000 Kč. Nejjednodušší je cesta financování formou klasického spotřebitelského úvěru.

SPOTŘEBITELSKÝ ÚVĚR (klasický úvěr bez účelu, tzv. spotřebák)

- Splatnost úvěru maximálně 10 let (nejčastěji 8 let)

- Úroková sazba stejná po celou dobu splácení, pohybuje se od 6,25 % nahoru, nejčastěji 7,9 % p.a.

- Možnost předčasně splatit, poplatek max 1 % (často však za 0 Kč)

- Objem úvěru omezen max do 1 500 000 Kč na jednoho klienta — jedno rodné číslo. V případě páru lze takto získat až částku 3 000 000 Kč

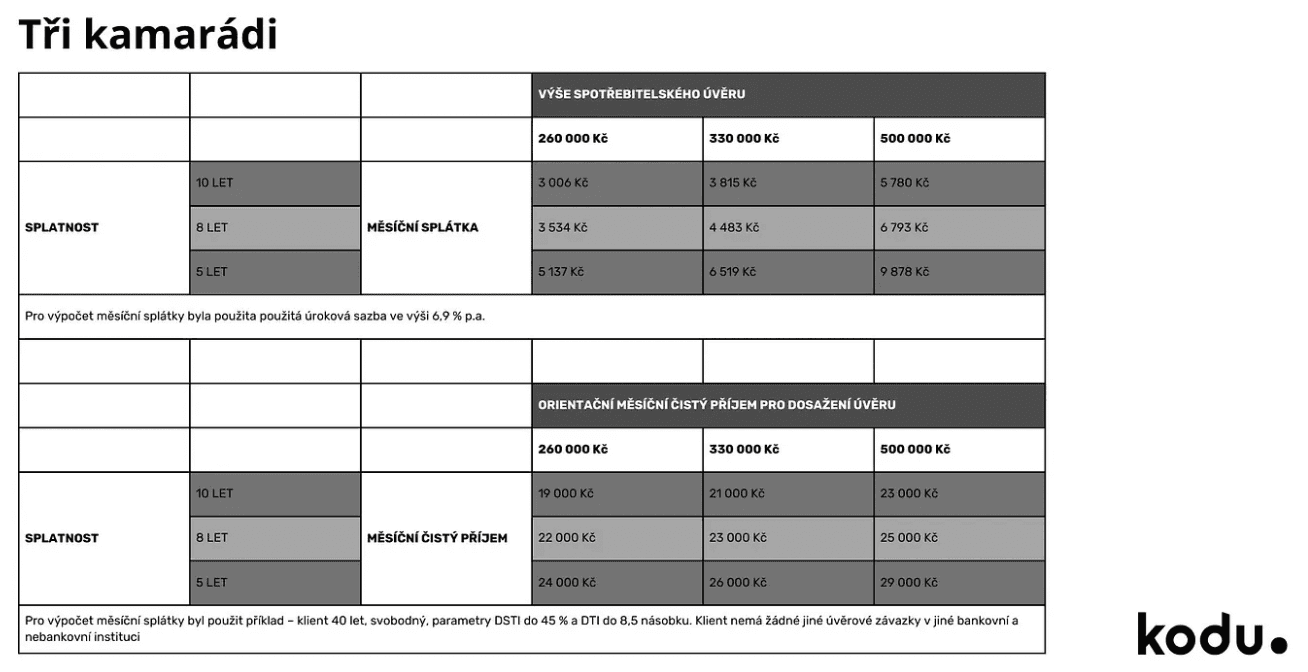

Aktuální výpočty splátek a požadovaných čistých měsíčních příjmů pro danou výši úvěru, když si 3 kamarádi půjčují každý do výše 500 000 Kč (prosinec 2023)

Pokud jsem čerstvě “po škole”, mám svoji první práci atp.:

Na sjednání půjčky na tiny je potřeba mít minimálně 3, lépe 6 měsíců nového pracovního poměru.

I pokud aktuálně NEdosahujete na dané příjmy, můžete se dopředu na tento způsob financování během 6–8 měsíců „nachystat“.

Existují i další scénáře financování, na trvalé bydlení nebo trvalé nebo když zvažujete tiny i na podnikání.

Vaši konkrétní situaci vám rádi spočítáme a vyřídíme, stačí nám napsat:)

Zpátky na blog kodu.